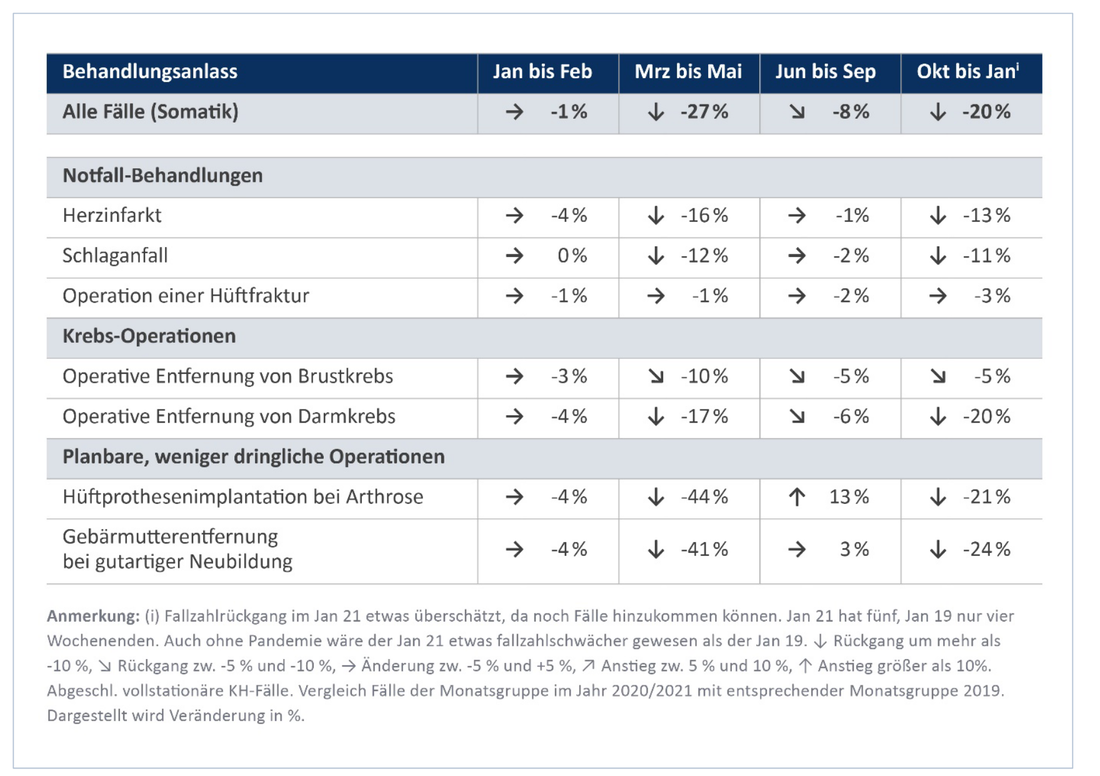

Abgesagte planbare Operationen, zögerliche Inanspruchnahme von Versorgungsangeboten durch die Bevölkerung und massive zusätzliche Belastungen durch die Versorgung von COVID-Patient:innen hatten erhebliche Auswirkungen auf die stationäre Versorgung.

Genauer analysiert wurde dies unter anderem durch die Initiative IQM, die Abrechnungsdaten des Jahres 2020 untersuchte, die die IQM-Mitgliedshäuser freiwillig im Rahmen der IQM-Methodik zur Verfügung stellten. Die beteiligten Krankenhäuser behandelten 2020 gemeinsam 6.002.199 stationäre Fälle, was 36 Prozent der Krankenhauspatient:innen in Deutschland entspricht. Die Analyse umfasst freigemeinnützige, öffentliche und private Träger unterschiedlicher Größe.

Die wichtigsten Ergebnisse:

- Die Krankenhausfälle waren im 1. Lockdown um 40 Prozent reduziert und blieben bis zum Ende des Jahres 2020 ca. 13,6 Prozent unter der Zahl von 2019. Der Rückgang betrug 12,4 Prozent bei freigemeinnützigen, 14,7 Prozent bei öffentlichen und 14,1 Prozent bei privaten Trägern. Universitätskliniken hatten einen Rückgang von 10,3 Prozent.

- 70.000 COVID-Patient:innen wurden stationär behandelt. 68,3 Prozent entwickelten eine Schwere Akute Respiratorische Erkrankung (SARI). Die Sterblichkeit lag bei 18,3 Prozent.

- Die Initiative betont signifikante Unterschiede zwischen der 1. und der 2. Welle. Dies gilt für die Krankenhaussterblichkeit (16,8 Prozent vs. 18,9 Prozent), die Entwicklung eines SARI (72,5 Prozent vs. 66,7 Prozent), die Inanspruchnahme der Intensivmedizin (24,2 Prozent vs. 18,1 Prozent) und die Häufigkeit der Beatmung (18,1 Prozent vs. 12,2 Prozent).

IQM ist ein gemeinnütziger Zusammenschluss von Krankenhäusern aus Deutschland und in der Schweiz, dessen Ziel die Verbesserung der medizinischen Behandlungsqualität in Krankenhäusern und ein offener Umgang mit Fehlern ist. Die Ergebnisse der Studie sind auf der Homepage der Initiative veröffentlicht und hier abrufbar.

Wirtschaftliche Lage der Krankenhäuser massiv verschlechtert

Ergebnisse des DKI-Krankenhausbarometers (vgl. hier) zeigen, dass sich die ohnehin angespannte wirtschaftliche Lage der Krankenhäuser durch die Pandemie weiter verschlechtert hat. Bereits 2019 schrieb jede zweite Klinik rote Zahlen. Für das Jahr 2020 erwartete nur noch ein Drittel der Häuser ein positives Jahresergebnis und weniger als 20 Prozent der Krankenhäuser beurteilen die eigene wirtschaftliche Situation als gut. Damit setzte sich der Abwärtstrend der vergangenen Jahre fort. Durch massive coronabedingte Erlösausfälle, die nicht vollständig ausgeglichen werden, ist davon auszugehen, dass sich die wirtschaftliche Lage vieler Krankenhäuser 2021 weiter verschlechtert. Auch das RWI-Krankenhausbarometer geht von einem gestiegenen Insolvenzrisiko und damit verbundenen Ausfallwahrscheinlichkeiten von Krankenhäusern aus (vgl. hier).